2025.08.26

「私の年収だと、住まいの予算はいくら?」年収別シミュレーションも紹介!

「自分の年収だと、いくらのお家を建てられるのだろう?」

住宅購入を考え始めた時、多くの方が最初に浮かべる疑問かと思います。

実際、お家づくりを進める前に「予算」を知っておくことはとても重要です。なぜなら、予算が不明確なまま住宅情報を見始めると、現実的でない物件ばかり目に入り、比較基準が曖昧になってしまうからです。結果的に、返済負担が重すぎるローンを組んでしまうリスクもあります。

この記事では、年収を基準に、安全かつ現実的な住宅の購入予算を導き出す方法を、分かりやすく解説します。

目次

年収から予算を算出する基本的な考え方

住宅の購入予算は、大きく分けて次の式で決まります。

購入予算 = 借入可能額 + 自己資金(頭金) – 諸費用

この中で最も影響が大きいのが「借入可能額」です。

借入可能額は金融機関の審査で決まり、その目安になるのが「返済負担率(返済比率)」と呼ばれる数値です。

返済負担率は、

年間の住宅ローン返済額 ÷ 年収 × 100

で求められます。

多くの金融機関では、返済負担率の上限を 25〜35% に設定しています。35%を超えてくると、家計への圧迫が懸念されるためです。

あくまでも一例ですが、年収別に「200万円以上300万円未満:25%以内」「300万円以上400万円未満:30%以内」「400万円以上:35%以内」といった設定がされているプランもあります。

次に、年間返済額を求める場合は

年収×返済負担率(%)

という計算式になるので、たとえば年収500万円なら、年間返済額の上限は 125〜175万円 となります。月額に直すと、ざっくり10~15万円ですね。

年収別の現実的な借入可能額のシミュレーションは後ほどご紹介しますが、続いては住宅ローン審査のポイントを先にお話させていただきます。

なぜなら、返済負担率が家計を圧迫しないとされる35%以内に収まっていても、必ずしも審査に通るとは限らないからです。

住宅ローン審査で見られるポイント

金融機関は単に年収だけで判断するわけではありません。主な審査項目は以下の通りです。

1. 年収と返済負担率(他のローンがある方は特に注意!)

2. 勤務先・勤続年数(一般的に3年以上が望ましい)

3. 年齢(完済年齢は80歳未満が一般的)

4. 信用情報(過去の延滞履歴など)

5. 健康状態

特に注意と書いたのが、他のローンの存在です。

車のローンやカードローンがある場合、その返済額も返済負担率に含まれるため、住宅ローンの借入可能額が減ってしまいます。

また、上記は事前審査で重要視される部分であり、本審査になると、人ではなく土地と建物の詳しい情報が求められます。

この辺りの知識に不安がある方は、お手隙の際にぜひ下記のコラムもご覧ください!

住宅ローン審査で絶対におさえておきたいポイント!

他人事ではないですよ!住宅ローン審査がうまくいかない理由

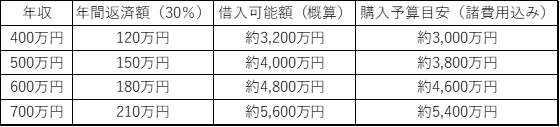

収別シミュレーション例

以下は、頭金ゼロ・金利1.0%・35年ローンで試算した例です(返済負担率30%想定)。

※諸費用は物件価格の5〜7%を想定。

※金利や返済期間で大きく変動します。

この表を見ると、年収500万円の方であれば、おおむね3,800万円前後が現実的な総予算といえます。

注意すべき落とし穴(「買える」と「返せる」の違い)

ここまで借入可能額や住宅ローン審査について簡単に解説してきましたが、注意すべきポイントが「銀行が貸してくれる額=安心して返せる額」ではないということです。

住宅ローンは最長で35年間続く長期契約です。将来の収入減や支出増を考慮せずに借入上限いっぱいまで借りてしまうと、生活に余裕がなくなる恐れもあります。

たとえば、子どもの進学、車の買い替え、親の介護費用など、大きな出費は必ずやってきます。

そうすると、安全圏としては返済負担率20〜25%程度に抑えるのが理想です。これからのライフプランに合わせた無理のない安全な返済計画をなるべく組みましょう。

頭金や諸費用の考え方

住宅購入を行う上で、忘れてはいけないのが頭金や諸費用の存在。

諸費用とは、登記費用、仲介手数料、火災保険、引越費用などを指します。一般的に新築で5〜7%、中古で8〜10%程度かかってきます。

また、頭金をある程度用意できれば、借入額が減り、金利負担も大幅に軽くなります。

仮に3,000万円の物件に頭金500万円を入れると、総支払額は数百万円単位で減る可能性があります。

頭金や諸費用も含めた、総予算を把握することがお家づくりにおいては必要です。

まとめ

今の年収を起点に予算を算出し、そして家族の未来を見据えた計画を立てることで、購入後も安心して暮らせるマイホームが手に入ります。

自分たちに即した予算シミュレーションや資金の相談がしたいという方は、ぜひ一度タカノホームの展示場やイベントにお越しください!

ここまでお読みいただき、ありがとうございました。

WRITER

梅津 直也

営業

今年で入社7年目になります。 今まで教えてもらう立場だったのが教える立場になるので 勉強をたくさんして頼れる営業になりたいと思っています。

カテゴリで絞り込む

ARCHIVE

過去の記事

閉じる