2025.04.22

お家づくりにまつわる保険とは?後回しになりがちな「火災保険」や「地震保険」について解説

今回は「お家づくりにまつわる保険」として、「火災保険」と「地震保険」を中心にお伝えします!

突然ですが、皆さんはお家づくりを進めていく中で、保険についてしっかり時間を取って話し合いをされていますか?デザインや間取り、設備など、何かと決めることが多い注文住宅ですが、保険については重要度の割に後回しにされる方が多いように感じます。しかし、長く安心して住み続けるためには保険の存在は大きいものです。

メーカー選びの最中の方はもちろん、今からお家づくりを検討される方もぜひ一読していただき、住まいの保険について一緒に知見を深めてみませんか。

目次

- 火災保険とは

- 地震保険とは

- 保険加入のタイミングは?

- まとめ

火災保険とは

まずは、火災保険とは何か?というところからお話していきます。

火災保険とは、名前の通り、住まいが火災の被害に遭った際の損害を補償する保険になります。

今の日本の法律では、もし隣のお家で火災が発生し、それが自分のお家に燃え移ったとしても、残念ながら火元の住人から補償を得ることは大抵の場合できません。そのため、自分のお家を火災の被害から守るためには、自ら火災保険に加入しておく必要があります。

もちろん、火災保険の加入は強制ではなく任意です。ですので、中には「火災保険なんていらないんじゃない?」と思われる方もいらっしゃるかもしれません。しかし、住宅ローンを組む場合、金融機関によっては火災保険の加入が必須条件となっていることも多いため、その点はご注意ください。

とはいえ、火災保険は火災だけでなく、風災や雷災…その他にも意外と補償の対象となるケースが幅広く、加入するメリットはたくさんあります。

火災保険は、「自分の財産を色々なことから守る保険」という意味合いの方がしっくりくるかもしれませんね。

そんな火災保険ですが、各社によってプランは様々です。したがって、複数の会社から提案を受け、お客様それぞれに合った最適なプランを選び抜くことが重要です。

火災保険のプランは、大まかに下記6つの損害に対する補償内容が組み合わせられています。

・火災や雷災、爆発に関する損害

・風災や雪災に関する損害

・水災に関する損害

・水漏れや物体の衝突に関する損害

・盗難に関する損害

・不測かつ突発的な事故に関する損害

この中で最も利用しやすいのは「不測かつ突発的な事故に関する損害」でしょう。これは、以下のようなケースで保険を使うことができます。

・お子様の不注意によってテレビの液晶が割れる

・ワインが入ったグラスを落としてクロスが汚れたため張り替えたい

……「こんなことでも対応してもらえるの!?」と思われたのではないでしょうか?

そうなんです。火災保険の補償対象を「建物+家財」もしくは「家財のみ」にしていれば、テレビやクロスは家財に該当するため、補償を受けられます。

ただし、保険の適用はあくまで偶然の事故に限られるため、故意の場合は適用外となります。また、経年劣化によって発生した損害や、給付金額が免責金額(自己負担額)以下になる場合も適用外です。

このような家庭内でうっかり起こった破損や汚損もカバーしてくれる便利な火災保険ですが、やはり世の中そんなにうまい話はありません。火災保険の補償対象に家財を含めるなら、「補償対象:建物のみ」のプランより負担額も増えるのが実情です。支払う額と恩恵のバランスを考慮して、慎重にプランを決めましょう。

けれど、補償対象に家財を含めておけば、日常生活の中で偶然起きてしまった事故に対応できるというメリットはもちろん、あまり想像したくないことではありますが本当に自宅が火災になってしまった時、燃えてしまった家財分の保険金も受け取ることができるため、保険料の元を取れる可能性があります。

また、火災保険料を安くする方法として、「お家を省令準耐火構造にする」という方法があります。

木造建築は、鉄筋コンクリート造や鉄骨造に比べて燃えやすいことから火災保険料が比較的高くなるのですが、省令準耐火構造の木造であれば保険料が下がる場合が多いのです。

「省令準耐火構造って何?」と気になった方は、過去のコラムで省令準耐火構造についても解説しているので、ぜひそちらをご覧ください(知っていると絶対お得!「省令準耐火構造」の家って?)。

地震保険とは

火災保険では通常、地震によって起きた火事で建物や家財が焼かれてしまっても、保険金は支払われません。このようなリスクを回避するには、地震保険の加入が必要となります。

地震保険とは、地震や噴火、これらの発生による津波等を原因とする火災・損壊・埋没・流失による損害を補償する保険です。役割としては、火災保険を補填するものになるため、大前提として火災保険に加入していないと、地震保険に加入することはできません。

また、地震保険には利潤が含まれておらず、将来発生するかもしれない大地震に備えて積み立てがされており、政府が損害保険会社から※再保険を引き受けることで、損害を補償する仕組みになっています。このように、政府が保険会社と連携して運用しているため、地震保険は火災保険のように各会社によってプラン内容に差があるといったことはありません。

※再保険…保険会社が自分たちの支払い責任の一部を他に分散・転嫁する仕組み。地震保険の場合、地震は一度で巨額な損害を生む可能性があるため、民間の保険会社だけで地震保険の支払い責任を負うのは、経営的に大きすぎるリスクがあります。そこで政府が保険会社の代わりに保険金を一部負担することで、リスクを分担しています

では、地震保険の適応外になるケースには、どのようなものがあるでしょうか。主な適応外のケースは以下の通りです。

・地震等が発生した日の翌日から10日経過後に生じた損害

・土地の損害や主要構造部以外(門や塀、給排水設備など)の損害

地震保険の目的は「生活の再建」にあります。そのため、生活をしていく上で最低限の補償は補ってくれるものの、火災保険に比べて保険適用の幅が小さいのが特徴です。

補償額に関しては、地震保険は最大で6,000万円(建物で5,000万円、家財で1,000万円)得ることができます。

日本は地震大国であり、最大震度7を観測した熊本地震や能登半島地震では、多くの住宅が被害に遭いました。更に今年は、南海トラフ地震の話題を目にする機会もあったかと思います。

以上のことを踏まえると、来たる時に備えるべく、地震保険の加入をおすすめします。

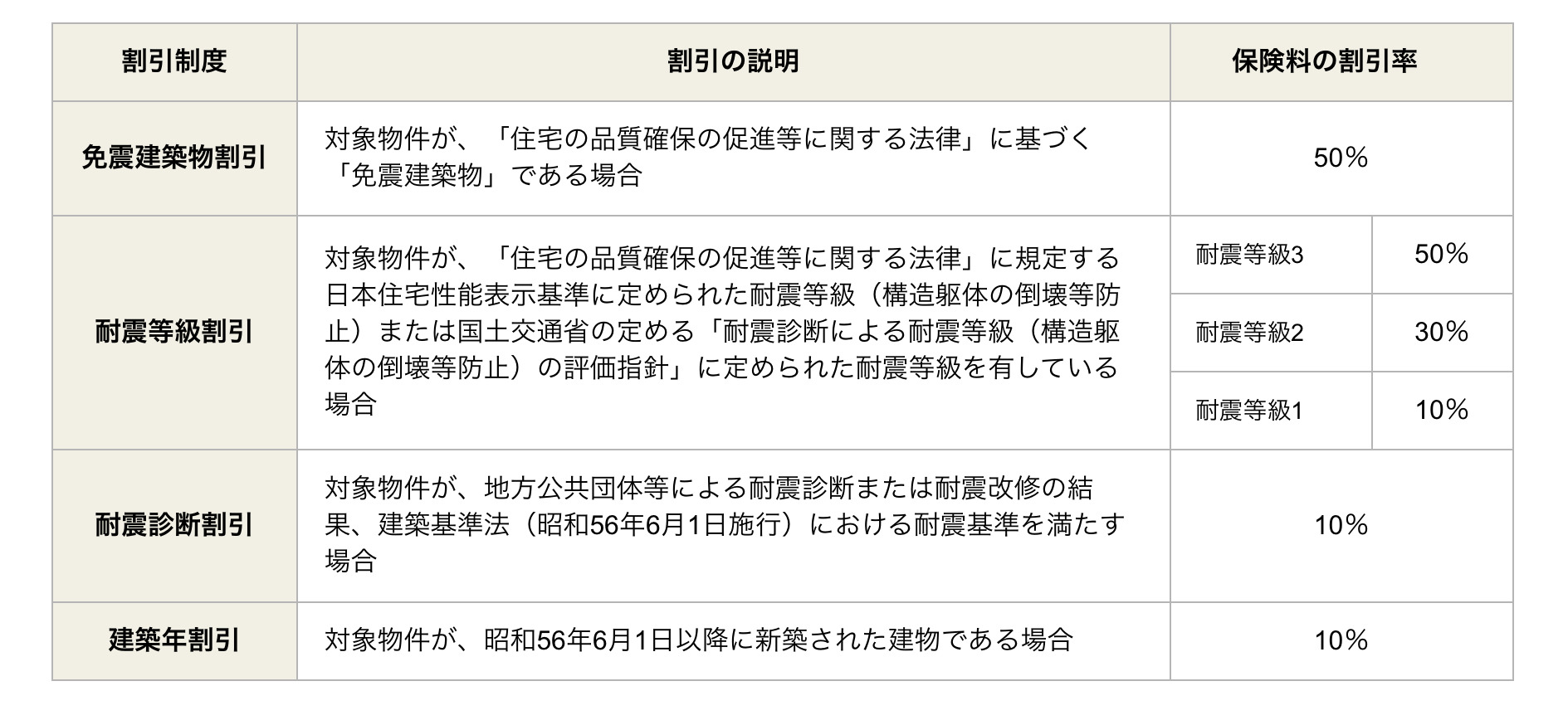

また、地震保険料を安くする方法として、実は国から割引制度が4種類設けられています(ただし重複不可)。

引用:財務省「地震保険制度の概要」より

新築住宅において、一番適用が多いのは「耐震等級割引」です。

内容としては、耐震等級3を取得すると、保険料が半額(50%)になります。そこから、耐震等級2は30%、耐震等級1は10%の割引率が設定されています。

耐震等級3のお家を建てれば割高な地震保険が半額になるので、お金の負担をかなり軽減できますよね。ちなみに、タカノホームでは「耐震等級」の説明や耐震等級3のお家のメリットなどを紹介するコラムを公開中です。そちらも合わせてご確認いただけると嬉しいです(「耐震等級」って何?地震に強い家づくりで知っておきたい事)。

保険加入のタイミングは?

火災保険(+地震保険)の補償開始日は物件の引渡し日が目安となります。

契約までにかかる日数は各会社ごとに異なりますが、複数社から見積もりを取る場合はあらかじめ余裕を持っておくのが良いでしょう。ただし建築途中の段階では保険には入れないため、概ね引渡し日の約1ヶ月前から準備に入れば、慌てることなく済むかと思います。

ご自身やご家族のためにも、いつ保険に加入するのか知った上で、最適なプランに加入できるよう下調べを行っておきましょう。

ちなみに、建築途中の住宅が火災の被害を受けた場合は、基本的には施工会社が金銭の負担をします。ただ、建築主と施工会社との取り決めが優先されるため(当事者間の合意)、契約書の内容はきちんと確認することが大切です。

まとめ

ここまでお読みいただき、ありがとうございます。いかがだったでしょうか?

完成したお家で大切なご家族と快適に長く住み続けていく上で、保険という存在は将来をかなり左右する大きなものです。

これを機にご家族で話し合いを行い、皆さんが最適な保険プランを見つけられるきっかけになれば嬉しく思います。

WRITER

後藤 大明

営業

一生に一度の大きな買い物に携われることに誇りと責任を感じています。 常にお客様目線で、より良いご提案ができるよう全力で対応させていただきます!

カテゴリで絞り込む

ARCHIVE

過去の記事

閉じる