2021.08.17

知らないと損する?!住宅ローンの基礎知識

夢のマイホーム、一生に1度といわれる住宅には大きな資金が必要です。ライフプランにおける3大資金に「住宅資金」「教育資金」「老後資金」が挙げられるなど、住宅とお金は切っても切れない関係です。住宅メーカー選びも失敗したくないですが、住宅ローン選びも失敗したくないですよね?今回は住まい作りにかかせない「住宅ローン」の基礎知識を見ていきましょう!

目次

- まずは一番重要!金利について

-0.5%で300万円の差! 金利の大切さ

-将来のリスクにつながる?金利タイプとは

-現在の住宅ローンの金利水準 - そもそも住宅ローンってなに?

-どうして住宅ローンが生まれたの?

-住宅ローンの大きな特徴 - まとめ

まずは一番重要!金利について

人生で一番大きなローンである住宅ローン。住宅ローンの選び方次第では、数百万円単位で総支払額に差が出ます。住まい選びは慎重なのに、住宅ローン選びはよくわからないから適当に…と考えていませんか?まずこちらでは、一番重要な「金利」について解説していきます。

0.5%で300万円の差! 金利の大切さ

まずローンといえば金利ですね。近年では1%を切るような超低金利時代ですが、ローンを組むうえで金利は見逃せません。住宅ローンは金額が大きいので、金利が少し違うだけでも支払いにはかなりの違いがでてきます。実際に金利の違いでどのくらい総支払額に違いがでるのか見ていきましょう。

〈ローン借入金額 3500万円 期間35年 の場合〉

| 金利 | 毎月返済額 | 総支払額 | 利息分合計 |

| 0.5% | 90,854円 | 38,158,862円 | 3,158,862円 |

| 1.0% | 98,799円 | 41,495,820円 | 6,495,820円 |

| 1.5% | 107,164円 | 45,008,901円 | 10,008,901円 |

| 4.0% | 154,971円 | 65,087,504円 | 30,087,504円 |

このようにわずかな金利の違いで、この先支払うローンの総支払額が大きく違うことがわかります。0.5%の金利の違いで利息は300万円以上変動することから、住宅ローン選びがどれだけ大事かよくわかりますよね。過去には住宅ローン金利が4~5%が当たり前だった時代もありました。(1990年代初頭)3,500万円のローンに対して3,000万円の利息を支払うなんて、今となっては考えられませんね。

将来のリスクにつながる?金利タイプとは

次に、住宅ローンを比較検討する上で避けては通れないポイントが「金利タイプ」です。これは、「借入金利の変動に対して、銀行と事前に取り決めするルール」のようなものだと思ってください。

住宅ローンにおける金利タイプは大きく分けて3つあります。

参考までに、実際に各金融機関のローンの金利条件をタイプ別に見ていきましょう。

| 金利タイプ | 金利の見直し | 借入金利(相場) | 特徴 |

| 変動金利型 | 半年に1回 | 低い(0.4~1.2%) | 金利が安い |

| 固定期間選択型 (2.3.5.10年) | 所定の期間に1回 | 低い(0.3~1.2%) 期間によって変動 | 金利動向に合わせて期間を選択することができる |

| 全期間固定型 | なし | 高い(1.3~1.6%) | 金利の変動がなく安心 |

・変動金利型

全国で最も低金利の金融機関は、auじぶん銀行で0.31%(2021年7月時点)

・固定期間選択型

2年固定0.3% 3年固定0.35% 5年固定0.51% 10年固定0.9%

(例:北陸エリアの地方銀行の最優遇キャンペーン金利)

・全期間固定型

フラット35 最低金利水準 1.33%(2021年7月時点、借入期間35年融資率9割以下)

勘の鋭い方は気づかれたかもしれませんが、金利の固定期間が長くなればなるほど借入金利も上昇していくという法則があります。これからの将来にわたって、住宅ローンの金利の変動に対し「皆様がどれだけ許容できるか」によって選択肢が変わります。正解はありませんので、皆様の考えや家計の状況に応じて決めていきましょう。

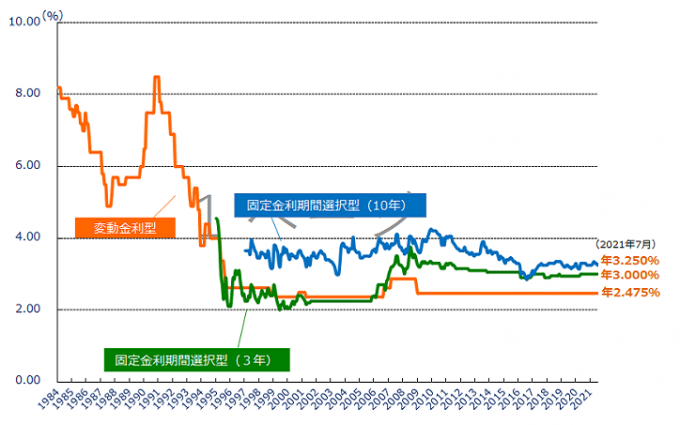

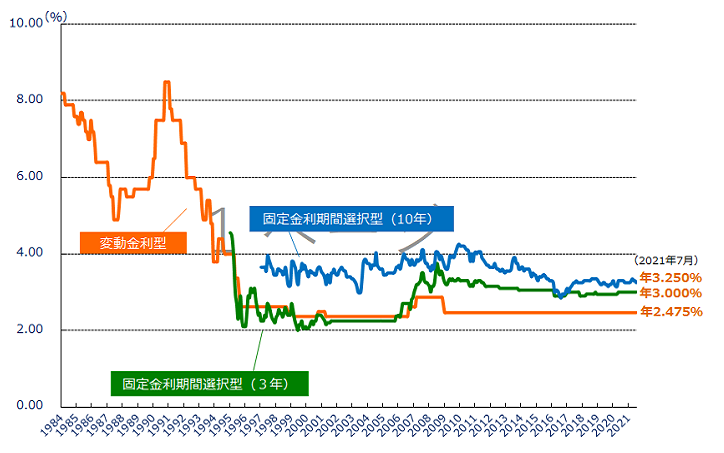

現在の住宅ローンの金利水準

住宅ローンにおける金利の重要性と、そのタイプについてご理解いただけましたか?まだよくわからないと思いますが、できる限り納得した上で選びたいですよね。

住宅ローン選びに正解はないといえど、過去の歴史と現状を紐解いていくと答えに近いものが見えてくるかもしれません。

以下の表は、民間金融機関の住宅ローンの基準金利の推移です。

(住宅金融支援機構サイトより引用)

この表から言えることは、

①住宅ローンの金利相場は今がかなり低い水準

②これからの金利動向は誰もわからない ということです。

金利水準としては、間違いなく今が絶好のタイミングであると思います。しかし、将来の金利変動リスクをしっかり理解した上で金利タイプを選びましょう!

そもそも住宅ローンってなに?

まずは住宅ローン選びが皆様のお財布にどれほど影響を与えるかをお伝えさせていただきました。次に住宅ローンそのものの知識を見ていきましょう。

どうして住宅ローンが生まれたの?

1897年(明治30年)、「東京建物」という不動産会社が他に先駆けて住宅の割賦販売を始めたのが最初といわれています。現在のみずほ銀行の母体を創設した安田善次郎氏が創設した会社です。当時は日清戦争が終わり、戦争に勝利した日本の経済が上向いている頃でした。1945年(昭和20年)に第2次世界大戦が終了すると、戦後の焼け野原からの復興の為に公的住宅ローン会社(現:住宅金融支援機構)が設立されるなど、人々の生活にとって必要不可欠な住まいに対する支援が国をあげて行われていくのです。

東京建物の創業者の安田善次郎はタカノホームの創業の地である富山県富山市の出身です。新一万円札の肖像に決定した、かの有名な「渋沢栄一」と同時代を生きた富山県が誇る偉人です。

住宅ローンの大きな特徴

住宅ローン以外にも、たくさんの種類のローンがありますよね。マイカーローン、教育ローン、カードローン、フリーローンなど一般的に使い道に応じた「○○ローン」といった名前が一般的かと思います。その中でも、住宅ローンというのは上記のローンに比べて、大きく違う特徴が3つあります。

①金額が大きい(3,000万円を超えるようなケースが多い)

②返済期間が長い(最長50年)

③土地・建物に担保を設定する

①②についてはイメージできる方も多いかもしれませんが、非常に大事なポイントが③です。「担保」という言葉を聞きなれない方も多いかもしれません。聞きなれた言葉に言い換えると「借金のカタ」です。住宅ローンの返済者(債務者)が返済の義務を果たそうとしない場合や、返済することが不可能になってしまった場合に、滞納している借金の代わりに土地と建物が没収される、という仕組みです。このことから、住宅ローンというものはしっかりと計画しておかないと、最悪の場合、夢のマイホームが借金のカタに没収されてしまうという非常に悲しいことになります。

少し怖い書き方もしましたが、上記にもあるように非常に長い期間にわたるローンなので、人生を大きく左右するものになりかねません。しっかりと知識をつけることで後悔のない選択をしていきましょう。

まとめ

では実際どの住宅ローンを選べばいいの??と、皆さん焦ってはいませんか?

今回の記事では、奥深い住宅ローンのほんの序章について触れさせていただきました。誰しもが興味のある「お金」についての話題ですので、これからも複数の記事にわたって取り上げていこうと思います。じっくり慎重にいきましょう。

大事なことなので何回も言いますが、住宅ローン選びに正解はありません。皆さんの置かれている境遇や居住地、家族構成などによってさまざまな判断材料があります。

後悔のない住宅選びとローン選びをタカノホームはサポートさせていただきますので、お気軽にご相談ください!

カテゴリで絞り込む

ARCHIVE

過去の記事

閉じる

{kind=link}