2021.11.30

2022年度から改悪?住宅ローン控除のこれからの見通しについて

最近新聞やテレビで目にする「住宅ローン控除」制度の見直し。一体どうなってしまうのか、今お家づくりを考えておられる方にとってはとっても気になるニュースですよね。そこで今回は「住宅ローン控除」とはそもそもどういった制度なのか、どのように変更の検討をされているのかを詳しくご紹介していきます!

(この記事は2021年11月時のものです。最新情報の記事はこちら→2022年度の住宅ローン控除についての見通し【確定版】2022年1月追記 )

目次

- 住宅ローン控除とは?

-制度の概要と今までの歴史

-現行の制度の問題点とは? - これからの住宅ローン控除の見通し

-令和3年11月 国土交通省の見直し案について

-本当に改悪なの?シミュレーションしてみた

-みなさんの住宅計画に与える影響について - まとめ

住宅ローン控除とは?

住宅ローン控除とは、正式名称を「住宅借入金等特別控除」といい、住宅を取得した際のローン(住宅ローン)の年末残高に対して毎年還付を受けることができる制度です。「住宅ローン控除」という名称が一般的なので、当記事ではこの名称で進めていきたいと思います。

住宅ローン控除とは、正式名称を「住宅借入金等特別控除」といい、住宅を取得した際のローン(住宅ローン)の年末残高に対して毎年還付を受けることができる制度です。「住宅ローン控除」という名称が一般的なので、当記事ではこの名称で進めていきたいと思います。

制度の概要と今までの歴史

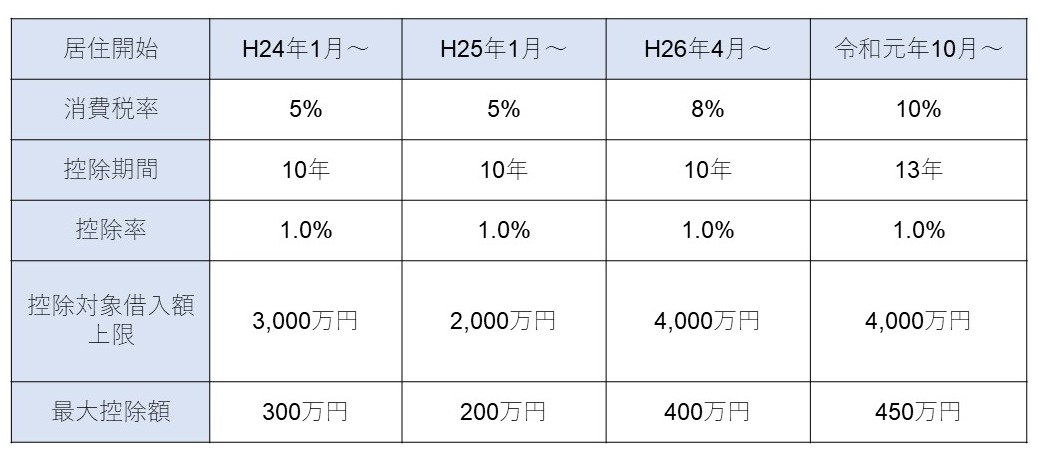

住宅ローン控除は、年末時点の住宅ローン残高に対して一定率の税額控除を受けることができる制度です。その控除率や対象年数については過去からの変遷がありますので、一部ご紹介します。(※長期優良住宅ではなく一般住宅の際のシミュレーションです。)

消費税の増税のタイミングなどで、過去から内容は変わっていることが見てとれます。令和元年10月の消費税10%への増税のタイミングで現行の1%・13年控除が行われました。

消費税の増税のタイミングなどで、過去から内容は変わっていることが見てとれます。令和元年10月の消費税10%への増税のタイミングで現行の1%・13年控除が行われました。

また住宅ローン控除を受ける為にはいくつかの条件があります。その条件についても整理してみましょう。

・住宅ローン(住宅資金に関するローン)を金融機関から借りており、その返済期間が10年以上であること

住宅資金とひとことで言っても、対象は新築住宅(注文住宅・建売住宅・マンション)や中古住宅(住宅・マンション)やリフォーム工事と幅広いです。

・新築または取得の日から6カ月以内に入居し、適用を受ける各年の12月31日まで引き続いて住んでいること

対象の住宅に自ら居住している必要があります。また年末時点でのローン残高に対しての控除になるため、適用を受ける年の年末時点でも引き続いて居住している必要があります。

・この特別控除を受ける年分の合計所得金額が3,000万円以下であること

住宅取得を支援する制度のため、高所得者には適用されない制度となっています。

・新築または取得をした住宅の床面積が50㎡以上であり、床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること

対象住宅の面積とその用途についていくつか条件があります。

現行の制度の問題点とは?

住宅ローン控除の歴史は古く、1972年の開始から現在まで続いています。理由としては、住宅の普及を推進するため、そして住宅関連業界の景気対策の為などが挙げられます。しかし現在の住宅ローン控除の制度には大きな問題点があると言われています。それは何でしょうか。

住宅ローン控除の歴史は古く、1972年の開始から現在まで続いています。理由としては、住宅の普及を推進するため、そして住宅関連業界の景気対策の為などが挙げられます。しかし現在の住宅ローン控除の制度には大きな問題点があると言われています。それは何でしょうか。

・実際に支払っている金利より多くの還付が受けられる

現在の住宅ローンの金利水準は1%を大きく下回っており、住宅ローンの支払い金利以上の還付を受けることができます。このため、本来借入を必要としない人が還付目的で借入をしたりするなどの現状があります。このように支払い利息より多く還付を受けることができる現状を「逆ザヤ」現象といいます。国の税金に大きく関わる制度である以上、良くない状況であることがわかります。

・高所得者ほど恩恵が受けられる

住宅ローン控除の還付額は、対象者が支払った所得税と住民税から毎年還付を受けます。言い換えれば、支払った税金以上の還付は受けることができません。これによって、多くの方が限度額いっぱいに控除を受けられる状況にありません。所得税と住民税は所得が多い人ほど多く納めていますので、ある程度所得がある人でないと住宅ローン控除の恩恵を最大限受けられない現状があります。(※所得が3,000万円以上の人はそもそも控除対象から外れます)

また控除の限度額は住宅ローンの残高に応じても決まるため、今までは住宅ローンを多く組んだ高所得者の方が一番恩恵があったということになります。

これからの住宅ローン控除の見通し

現状の住宅ローン控除の制度に少し問題点があることについて触れましたが、国も同様に現状について問題があると判断し、3年ほど前から会計検査院から制度の見直しについて指摘され続けていました。そのことから2022年12月に発表される税制大綱にはほぼ間違いなく住宅ローン控除の制度内容の見直しが盛り込まれるだろうと予想されてきました。

現状の住宅ローン控除の制度に少し問題点があることについて触れましたが、国も同様に現状について問題があると判断し、3年ほど前から会計検査院から制度の見直しについて指摘され続けていました。そのことから2022年12月に発表される税制大綱にはほぼ間違いなく住宅ローン控除の制度内容の見直しが盛り込まれるだろうと予想されてきました。

令和3年11月発表 国土交通省の見直し案について

そしてここ数カ月、来年度以降の住宅ローン控除についてさまざまな憶測が飛び交っていましたが、とうとう2021年11月19日に国土交通大臣の記者会見で「住宅ローン金利の平均的な水準を勘案し一律に引き下げる一方、従来と同程度の支援規模を確保するため控除期間を延長することを要望している」と報道され、2022年度の税制大綱にて控除率を現行の1%から0.7%に縮小することを盛り込むことを予定していることがわかりました。

この報道を聞いた時、ネットでは「住宅ローン減税とうとう改悪か」などと取り上げられました。しかし実際に改悪になるのでしょうか。シミュレーションしてみようと思います。

本当に改悪なの?シミュレーションしてみた

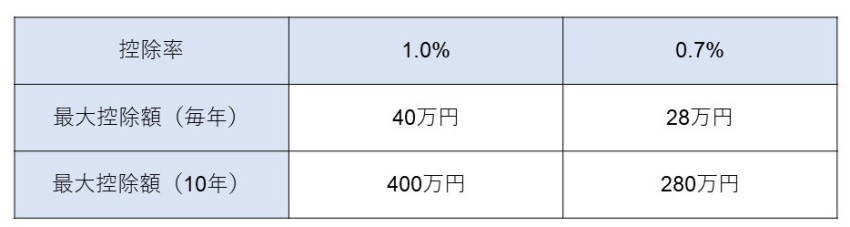

まず控除率が1.0%から0.7%になった場合、毎年の控除限度額はどうなるのでしょうか。 ご覧の通り、毎年最大12万円の控除額減となり、10年で120万円の差になります。これでは改悪といわれても仕方がありません。

ご覧の通り、毎年最大12万円の控除額減となり、10年で120万円の差になります。これでは改悪といわれても仕方がありません。

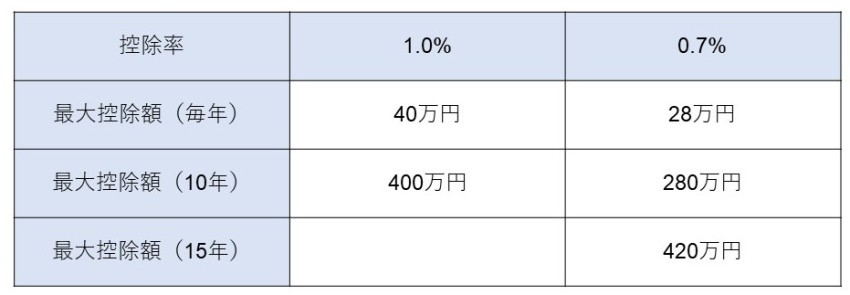

しかし今回の改正、実は控除期間についても延長の可能性があります。延長後の期間として現在有力な案が「15年」です。それでは1.0% 期間10年と0.7% 期間15年を比較してみましょう。 こちらの内容であれば期間の延長によって最大控除額が増えそうです。国土交通省としても、控除率を引き下げるだけでは国民が苦しいと考え、それを防ぐため期間の延長を検討してくれています。また、期間が15年になることの大きなメリットがもうひとつあります。それは「平均所得層には損にならない」可能性があることです。

こちらの内容であれば期間の延長によって最大控除額が増えそうです。国土交通省としても、控除率を引き下げるだけでは国民が苦しいと考え、それを防ぐため期間の延長を検討してくれています。また、期間が15年になることの大きなメリットがもうひとつあります。それは「平均所得層には損にならない」可能性があることです。

住宅ローン控除の問題点のひとつに「高所得者層ほど恩恵が大きい」ことを挙げましたが、今回控除率が引き下がることでむしろ平均所得層への恩恵が高まる可能性があります。違いを見てみましょう。

※一般住宅で、借入金額4,000万円、利率0.6%、期間35年の場合で、Aさんは年収500万円で一般扶養親族2人という想定で試算

上記の試算では本来342万円のうち214万円しか控除を受けることができなかった人が、新制度になると330万円のうち304万円の控除を受けることができるようになります。今まで十分にローン控除のメリットを受けることができなかった人が、15年控除になることで余すことなく控除のメリットを受けることができるようになります。

上記の試算では本来342万円のうち214万円しか控除を受けることができなかった人が、新制度になると330万円のうち304万円の控除を受けることができるようになります。今まで十分にローン控除のメリットを受けることができなかった人が、15年控除になることで余すことなく控除のメリットを受けることができるようになります。

もし国土交通省の提案通り、0.7%期間15年が実現した場合、皆さんにとって悪い話ではないのではないのでしょうか。これからの動向に注目です。

みなさんの住宅計画に与える影響について

来年度の住宅ローン控除の制度概要によっては「住宅の購買動向が冷え込むのでは」と予測がされています。現在家の新築や購入を検討されているみなさんはどう考えますか?確かに税額控除や補助金といった制度は住まいづくりの背中を押してくれる大事なものです。しかしそれに一喜一憂し、住宅計画を諦めたり先延ばしにすることはおすすめしません。住宅ローンの開始が遅れれば返済終了年齢も遅くなります。また賃貸住宅の家賃や光熱費の負担も大きいですよね。よりよい住環境はみなさんの生活を素晴らしいものにしてくれますので、マイホームの夢はぜひとも叶えていただきたいです。しっかりとお金の勉強をして、納得したうえで住まいづくりを進めてください。

来年度の住宅ローン控除の制度概要によっては「住宅の購買動向が冷え込むのでは」と予測がされています。現在家の新築や購入を検討されているみなさんはどう考えますか?確かに税額控除や補助金といった制度は住まいづくりの背中を押してくれる大事なものです。しかしそれに一喜一憂し、住宅計画を諦めたり先延ばしにすることはおすすめしません。住宅ローンの開始が遅れれば返済終了年齢も遅くなります。また賃貸住宅の家賃や光熱費の負担も大きいですよね。よりよい住環境はみなさんの生活を素晴らしいものにしてくれますので、マイホームの夢はぜひとも叶えていただきたいです。しっかりとお金の勉強をして、納得したうえで住まいづくりを進めてください。

まとめ

今回は「住宅ローン控除のこれからの見通し」について取り上げさせていただきました。

来年度の税制については令和3年12月中旬に発表される税制大綱によって正式決定します。現状有力な案についてご紹介しましたが、詳細はまだ確定ではありません。

現在制度の変わり目ではありますが、皆さんは安心して焦らず住まいづくりを進めていただければと思います。

後悔のない住宅選びとローン選びをタカノホームはサポートさせていただきますので、お気軽にご相談ください!

WRITER

松井 孝平

タカノホーム株式会社 業務推進部

金融機関で勤務していた経験があるので、ちょっとした裏話などを皆さんにお届けできればと思っています。お札を数える札勘が得意なのですが、決済は断然キャッシュレス派です。

カテゴリで絞り込む

ARCHIVE

過去の記事

閉じる