2021.12.28

2022年度の住宅ローン控除についての見通し【確定版】

住まいづくりにおける国の優遇措置に「住宅ローン控除」があります。その2022年度の内容について今回大きな見直しが入りました。

今回は制度の改正点についてお伝えするとともに、実際にみなさんにどれほどの影響があるのかを検証したいと思います。

目次

- まとめ

2022年度住宅ローン控除の大きな改正点

住宅ローン控除とは、正式名称を「住宅借入金等特別控除」といい、住宅を取得した際のローン(住宅ローン)の年末残高に対して毎年還付を受けることができる制度です。

「住宅ローン控除」という名称が一般的なので、当記事ではこの名称で進めていきたいと思います。

住宅ローン控除改正のポイントは?

住宅ローン控除の改正点について、自民党・公明党がとりまとめた令和4年度税制大綱(令和3年12月10日発表)より引用しながら、まとめていきます。

≪改正のポイント(まとめ)≫

1.控除率 1.0%→0.7%に引下げ

2.借入限度額 一般住宅が4,000万円→3,000万円に減額(認定住宅等は据置き)

3.所得要件 3,000万円→2,000万円に引き下げ

※1 新築は令和2年10月から令和3年9月まで、建売等は令和2年12月から令和3年11月までに契約

※2 令和6年以後に建築確認を受ける家屋等で、登記簿上の建築日付が令和6年7月以降のものは0円

(注)中古住宅については、借入限度額は一般住宅が2,000万円、認定住宅等が3,000万円、控除期間は一律10年とされます。

現在の制度との相違点は?

・控除率 1.0%→0.7%に引下げ

住宅ローン控除では、年末時点での住宅ローン残高に対して1.0%の控除を限度としていましたが、今回その控除率が0.7%に引き下げられました。

毎年の控除限度額は実質3割減とみてよいでしょう。ここだけみると改悪とみられてもおかしくありません。

・借入限度額 一般住宅が4,000万円→3,000万円に減額(認定住宅等は据置き)

住宅ローンの残高に対しても、今までは4,000万円までの残高に対して控除率を適用していたのに対し、来年度からは3,000万円までの上限に

引き下げられました。

しかし、認定住宅等に関しては今まで通りの上限(4,000~5,000万円)を適用していることから、国としても省エネ住宅を推進したい思惑が

感じられますね。

・所得要件 適用対象者の所得要件が現行の3,000万円→2,000万円に引き下げ

住宅ローン控除は住宅の普及を広く推進するための施策のため、基本的に高所得者層には適用されない制度でした。

今回その所得の要件をさらに引き下げることで、低~中所得者層のための制度である意味合いを強めたといえます。

お金持ちの方を優遇してても仕方ありませんから、方向性としては賛同できます。

・控除期間 消費増税の際の特例の13年で据置き

元来住宅ローン控除は控除期間10年でしたが、2019年10月の消費税増税の際の特例で、期間限定で期間を13年に延長していました。

今回その13年という期間に関しては据置きとなっており、事実上期間延長が継続するかたちとなりました。

控除率は引き下がりましたが、期間が延長据置きになったことは非常にありがたいです。

実際にシミュレーションしてみた

改正の内容だけ見ると、私たちにとってメリットが減ってしまうかもしれない内容に見えますよね。

実際のところどれくらい控除額に影響を及ぼすのか、そして政府としてもどのような思惑があるのか、を紐解いていきたいと思います。

控除率・限度額・控除期間の変更による影響

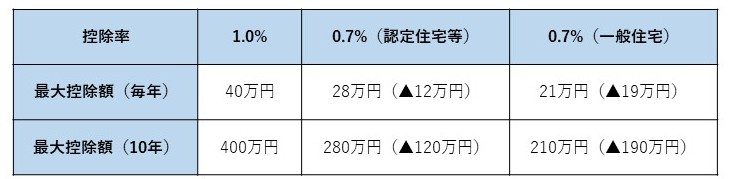

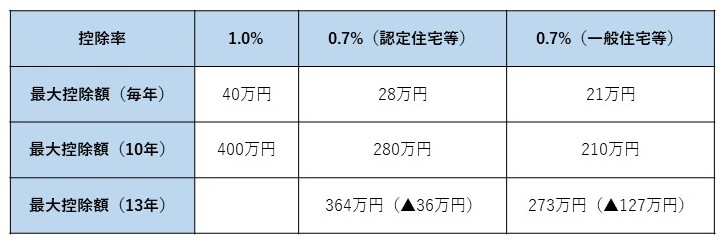

まず控除率が1.0%から0.7%になった場合、毎年の控除限度額はどうなるのでしょうか。

そして今回の改正、控除期間についても変更がありました。

10年だった控除期間が13年に延長据置きとなったことで、トータルの税制メリットはどう変わるのでしょうか。

期間が13年に延長据置きとなりましたが、それでもトータルの最大控除額は減少となりました。

特に一般住宅の場合は▲127万円もの減少となり、非常に家計に与える影響も大きくなる可能性があります。

税制メリットをいちばん享受できる層は「低~中所得者層」かも!

住宅ローン控除の制度の最大の問題点として、「高所得者ほど恩恵が受けられる」という点があります。

住宅ローン控除の還付額は、対象者が支払った所得税と住民税から毎年還付を受けます。

所得税と住民税は所得が多い人ほど多く納めていますので、ある程度所得がある人でないと住宅ローン控除の恩恵を最大限受けられない現状があります。

※参考記事 住宅ローン控除のこれからの見通しについてhttps://takanohome.com/blog/6489/

しかし、なんと今回の改正では「平均所得層には損にならない」可能性があります。

実際にシミュレーションしたうえで、それを確認してみましょう。

※認定住宅等で、金額40百万円、利率0.6%、期間35年 Aさんは年収500万円で一般扶養親族2人のシミュレーション

上記の試算では本来342万円のうち214万円しか控除を受けることができなかった人が、新制度になると296万円のうち270万円の控除を受けることが

できるようになります。

今まで十分にローン控除のメリットを受けることができなかった人たちが、13年控除になることで余すことなく控除のメリットを受けることができる

ようになります。

むしろこの改正によってデメリットを被る層は「今まで満額控除を受け取ることができた高所得者層」です。

サラリーマンの平均年収が約430万円といわれていますので、収入が低い人ほど今回の改正では恩恵が大きくなります。嬉しいですよね。

みなさんの住宅計画に与える影響について

来年度の住宅ローン控除の制度概要によっては「住宅の購買動向が冷え込むのでは」と予測がされていましたが、今回の改正内容をしっかりと見ると、

皆さんの住宅計画に大きな影響を与えるものではないことがうかがえます。

国としては低~中所得者に住宅の普及を促進したい思いが強いので、今回は高所得者層への恩恵を減らし、一般的な国民に対して還元していくような

施策に感じます。

また、一般住宅に対する控除限度額が大きく下がったことも、国の意向を強く感じます。

電気自動車の普及が大きく進んでいるように、住宅にも環境基準が求められる時代になりました。

今後、長期優良住宅やZEH住宅をはじめとした、長持ちして環境に負荷のかからない住宅の普及の促進にも繋げていきたい思いがあるようです。

みなさんも住宅選びをする際には、省エネや耐久性の基準も満たしているかどうかをしっかりチェックしてくださいね。

まとめ

今回は来年度以降の住宅ローン控除制度についてタイムリーに取り上げました!

実際にシミュレーションしてみると、一般的な所得層の方にとってはメリットにもなる内容であることがわかりました。ただ認定住宅の基準を満たしていないとせっかくのメリットも享受できないので、住宅選びの際は省エネや耐久性の基準を満たせるのかどうかも、判断基準にするべきです。

後悔のない住宅選びとローン選びをタカノホームはサポートさせていただきますので、お気軽にご相談ください!

WRITER

松井 孝平

タカノホーム株式会社 業務推進部

金融機関で勤務していた経験があるので、ちょっとした裏話などを皆さんにお届けできればと思っています。お札を数える札勘が得意なのですが、決済は断然キャッシュレス派です。

カテゴリで絞り込む

ARCHIVE

過去の記事

閉じる